부유층 여부는 은행에서 결정한다1. 중국 부자, 증가 중

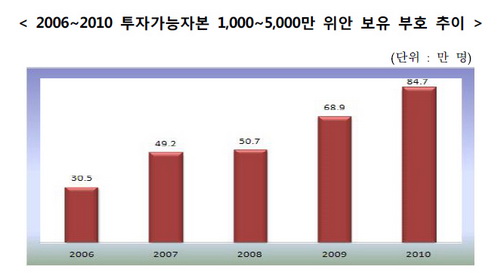

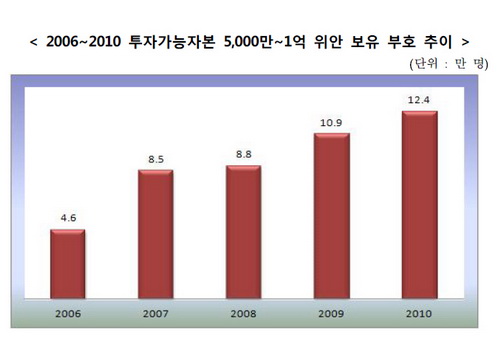

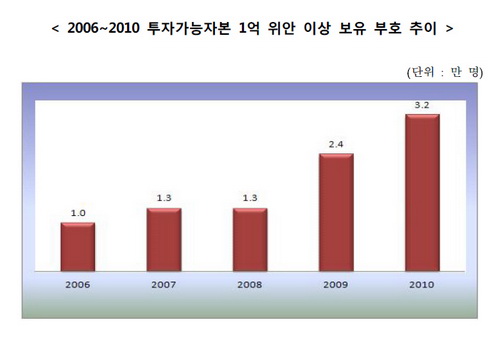

중신(中信)은행과 중앙재무경제대학이 공동으로 발표한 <2012년 중국개인은행발전보고>에 따르면, 중국 고소득층(개인투자가능자본 1,000만 위안 이상인 소득층) 인구는 2006년 36.1만 명에서 2011년 118.5만 명으로 대폭 증가했으며, 2015년에는 219.3만 명까지 증가할 것으로 예상된다. 또한 초고소득층(개인투자가능자본 1억 위안 이상인 소득층) 인구는 2006년의 1만 명에서 2010년 3.2만 명으로 증가했다.

2006~2010년 사이 초고소득층의 투자가능자본은 10.4조 위안에서 30조 위안까지 증가했으며, 2015년에는 77.2조 위안에 달할 것으로 예상된다.

최근 몇 년 사이 부동산 투자로 인한 고소득인구가 급증했다. 투자가능자본 1,000만~2,000만 위안인 고소득층 중 70%이상이 부동산투자 소득자로 나타났다.

고소득층이 보유한 투자자산 현황을 보면, 2006년 고소득인구는 전체의 0.028%에 불과했지만, 투자 자본은 전국 총액의 28.7%를 차지했다. 2010년의 고소득자는 총 인구의 0.078%였지만, 투자자본은 전국의 34.5%에 달했다.

지역별 자산 분포는 특정 지역에 밀집돼 있는 것으로 나타났다. 베이징(18%), 광둥(16%), 상하이(14%), 저쟝(13%), 장수(7%), 푸젠(4%) 등에 2/3 이상의 고소득인구가 분포되어 있다.

스팡(四方)은행은 개인자본을 기준으로 대고객 업무를 4 등급으로 나누었다.

- 1급 대중 업무: 고객의 자산보유에 대한 제한 없음

- 2급 VIP 업무: 투자가능자본 10만 달러 이상인 고객 대상

- 3급 프라이빗뱅킹(Private Banking) 업무: 투자가능자본 100만 달러 이상 보유 고객 대상

- 4급 홈오피스(Home Office) 업무: 보유자산 3,000만 달러 이상인 부유층 대상

이러한 등급에 대한 기준은 고정적인 것이 아니라 금융업체, 지역, 시기 등에 따라 조정 가능하다. Lombard OdierBank(瑞士隆奥银行)는 PB 고객 기준을 유통자본 500만 달러 이상인 부유층으로, HSBC는 300만 달러 이상인 부유층으로 정했다. 중국계 은행도 자산 정도에 따라 등급차가 있지만 유럽계 은행보다는 제반 기준이 엄격하지 않은 편이다.

스위스은행(UBS)에서는 중국인 PB 고객 기준을 해외자본 보유액 50만 달러(약 318.7 위안)로 지정했다.

중국 주주제 상업은행의 내부인사에 따르면, 해당 은행에서는 고객 보유자산 규모에 따라 4개 등급으로 분류했다.

- 1급 일반 서비스: 고객의 보유자산에 대해 제한이 없음

- 2급 VIP 서비스: 보유자산 50만 위안 이상인 고객 대상

- 3급 PB 서비스: 투자가능자산 1,000만 위안 이상인 고객 대상

- 4급 1:1 최고급 서비스: 투자가능자산 1억 위안 이상 고객 대상

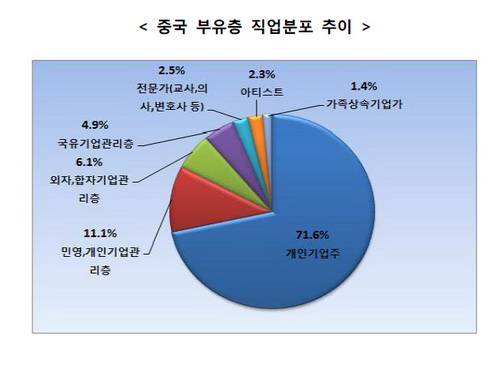

장싱(章星) 고화(高华)증권 CEO는 <중국경제저널(中国经济周刊)> 인터뷰에서 현재의 중국 부호들은 1세대(푸이따이, 富一代)라고 언급했다. 선진국 고소득층은 대부분 2세대나 3세대로서 자산관리 능력의 미흡으로 자산관리 전문가가 필요하지만, 중국의 고소득층은 대부분이 개인사업으로 자산을 마련한 1세대로서, 향후 중국의 PB 서비스 시장은 큰 잠재력이 있을 것이라 언급했다.

부자의 돈, 누가 관리하나?1. 시크릿 VIP 뱅킹

중세 말(476~1453년), 전쟁과 종교탄압에 시달리고 있던 유럽 재벌과 귀족들은 자신의 ‘주머닛돈‘을 잘 관리하는 것을 목숨보다 중요하다고 생각하여 비밀뱅킹서비스 업무가 점차 태동했다.

일부에 따르면, 16세기 프랑스 귀족들은 종교탄압으로 제네바로 이주하면서 재산관리가 불가해졌고, 제네바의 일부 은행이 이러한 귀족들에게 개인자산관리 서비스를 제공하면서 최초의 PB 서

비스가 형성되고 유행됐다. 또다른 일부에 따르면, 17세기 전쟁 시기 유럽귀족들이 전문적으로 재산관리담당인 심복을 고용했는데, 이 사람들이 최초의 개인금융 매니저로 전해지고 있다.

그 이후 현재까지 전해진 전통적인 PB 서비스에는 자산관리, 납세계획, 유산관리, 신탁서비스 등이 있다. 현재 제네바 은행들의 PB 저축규모는 세계 총 PB 저축규모의 35%에 달한다.

1980년대 이후, PB 업무는 미국에서 새로운 발전을 가져왔다. 베트남 전쟁 후, 미국 경제의 신속한 발전과 환율, 이율, 대중상품가격, 주식시장 등이 안정화 되면서 많은 부자가 탄생됐다. 그들이 개인자산 관리, 확장을 위해 금융상품에 투자하기 시작함으로써 은행의 PB 업무가 활성화되기 시작했다.

2. 외국계 은행, 중국에서 선수 치다

PB 서비스는 최근에 개척된 신규 서비스다. 2006년 주요 중국계 상업은행의 구조개편, 상장, 업무개방으로 많은 푸이따이(富一代)를 대상으로 PB 업무를 시작했다. 중국은행은 2007년 3월 28일 베이징과 상하이에서 중국 최초의 PB 업무 실시했다. 조상(招商)은행과 중신(中信)은행도 2007년 8월 6일, 9일 각각 PB 업무 개시했다.

2011년 7월 중국은행과 영국 <유럽화폐>誌에서는 2010년 말 기준 중국 내 총 129개 금융기구에서 PB 업무를 진행하고 있다고 발표했다. 그 중에는 중국의 5대 상업은행, 12개 주주제 상업은행, 95개 도시 상업은행, 농촌금융기관, 중국우정은행과 16개 외자은행이 포함됐다.

현재 전국 PB 고객 수는 초기의 백여 명에서 만 명 이상으로 증가했으며, 관리 자산규모도 천억 위안대로 확대됐음. 또한 중국은행업감독관리위원회의 통계에 따르면, 중국 은행업의 PB업무 자산 규모는 2005년 2,000억 위안으로부터 2010년 1.7조 위안으로 확대됐다.

2005년 9월 26일, VISA BANK(瑞士友邦银行)가 상하이에 최초 외자개인은행 대표처를 설립했고, 2006년 3월 28일 CITY BANK가 상하이에서 PB 업무를 정식 개시하면서 중국 진출 시작했다. 2010년 말 현재 중국에 법인을 설립한 외국계 은행의 37%가 PB 서비스를 실행 중이다.

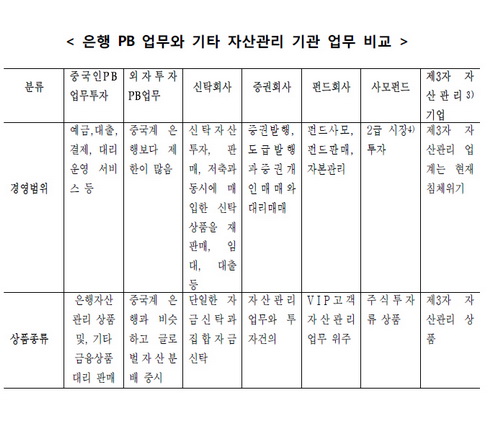

3. 중국의 PB 업무와 일반 자산관리 업무

현재 중국에서는 중국국내은행과 외국계 은행 뿐 아니라, 신탁회사, 증권회사 등 금융업계에서도 PB 업무와 비슷한 ‘개인자산관리’ 업무가 시작되고 있다. PB 업무와 개인자산관리는 모두 고소득층 고객에게 편리한 개인서비스를 제공하는 것으로 보이지만, 중국의 분리관리체제로 인하여 취득한 영업허가증에 따라 부동한 서비스를 제공하고 있다. 고화증권 엘리트 류즈젠(刘志坚)의 <중국경제저널> 인터뷰에 따르면, <중국상업은행법>에서는 은행업무와 신탁, 증권 업무가 분리되어 있다. 또한, 신탁업무와 증권업무는 겸업할 수 없는 것으로 규정되어 있다. 때문에 중국의 금융기관에서는 각기 해당하는 하나의 영업허가증만 갖고 있다.

<2012년 중국 PB 은행 발전 보고>에 따르면, 중국계 은행은 경영범위 제한을 받아, PB 상품으로는 해외자산직접관리와 국제금융 자산분배 작업을 할 수 없다. 또한 외국계 은행도 위안화 업무에서 많은 제한을 받고 있다. 따라서 신탁회사, 증권회사, 펀드회사의 자산관리상품이 보충 역할을 담당 중이다. 또한 은행과 기타 금융기업의 합작으로 여러 금융상품을 결합한 차별화 경영이 진행되고 있다.

3) 제3자 자산관리기업 : 은행과 보험사 등 금융기구가 아니지만 고객의 자산현황과 자산관리수요를 분석하고 필요한 투자를 진행하여 종합적인 자산계획 서비스를 제공하는 독립적인 중개 자산관리기구

4) 2급 시장(Secondary Market) : 이미 발행된 유가증권이 투자자들 사이에서 매매, 거래, 이전되는 시장

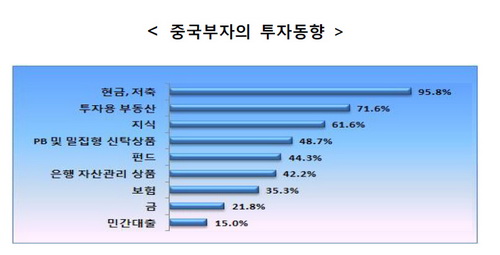

중국의 부자, 무엇에 투자하나?1. 중국부자 투자동향

중국 부자들은 현금을 보유하기를 즐기며, 부동산, 지식, 신탁상품, 펀드, 은행상품, 보험, 금 등의 순으로 투자하고 있다.

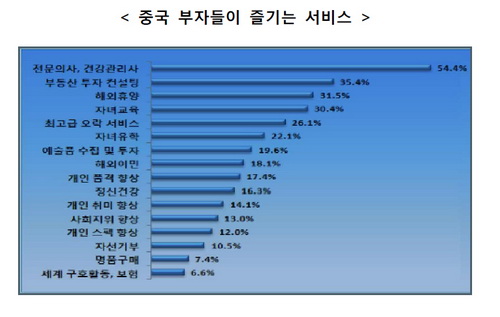

2. 중국부자들이 즐기는 서비스

중국 부자들은 의료 및 건강 관련 서비스, 투자 컨설팅, 해외 여행, 자녀 교육, 예술품 투자 관련 서비스 등을 즐기고 있다.

![[포토] 베이징, 풀린 날씨에 시민들 야외 활동 증가](/NMediaFile/2021/0422/FOREIGN202104221000000523603715192.jpg)

![[포토] 신장 나라티, 꽃향기 가득한 ‘살구꽃 산골’](/NMediaFile/2021/0422/FOREIGN202104220930000571135812952.jpg)

![[포토] 장시, 진달래꽃과 운해가 만든 장관](/NMediaFile/2021/0426/FOREIGN202104260935000489596393134.jpg)

![[포토] 간쑤, 만개한 튤립의 물결](/NMediaFile/2021/0425/FOREIGN202104251110000528623880740.jpg)

![[포토] 후베이 샹양: 휘황찬란한 야간 고성의 매력](/NMediaFile/2021/0421/FOREIGN202104210958000215566820599.jpg)